「注意の不足は、知識の不足よりも多くの損害を招く」

-- ベンジャミン・フランクリン

「優秀な翻訳」の定義:

日本では、デミング哲学、PDCAサイクル、5S、改善等、品質管理の学説は非常に人気があります。これらの手法の全てに共通するものとしては、徹底性、細部までの気配り、つまり、フランクリンの言われた「注意」があると思います。翻訳では、注意を広い視点からも、狭い視点からも適用できると思います。広い見地は、原文の意味と調子を正確に伝えること、それから明瞭な文章と、対象の読者に適した文体に重点を置きます。狭い見地は、正確な文法、スペル及び句読点のみならず、対象の読者には最も正確に意味を伝える専門用語や言い回しの選択に重点を置くのです。フランクリンが述べました通り、相当の技術力があっても、注意を以てそれを使いこなさないと、それほど技能や経験を持たない人による仕事に比べても劣等となる可能性が高くなります。最も優秀な翻訳は、自国語に対する高い言語能力、自分の得意分野に対する徹底的な専門知識、そして常に注意を仕事に適用する常時慣習の混合ではないかと思います。注意それ自体は、仕事に対する態度ですが、能力を増やすに連れて自信も高まるというのが人間の癖であると言っても良いでしょう。このような自信は禁物です。人間の能力には、4つの段階があると言われています。即ち、無意識的無力、意識的無力、意識的有能、無意識的有能という4段階です。本当に注意を仕事に適用しようとする翻訳者は、幾ら自分が能力を増やしてきたと思っても、第4段階の「無意識的」有能まで進まず、常に注意を意識的に適用すべきではないかと思います。

「正確性」の意味:

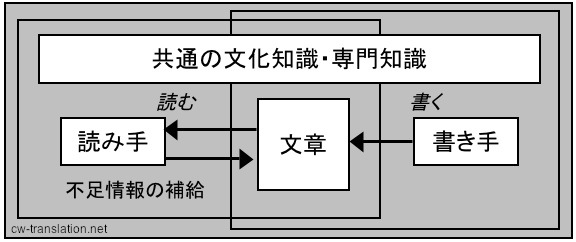

「品質管理」のページで述べました通り、翻訳は、一種の「変換装置」に喩えることができます。概念や情緒をある言語と文化環境から、異なる言語と文化環境へ正確に変換することです。ただ、そうであるとすれば「正確性」の意味をはっきり定義する必要があります。正確性がどういうものかを良く理解するには、翻訳そのものを良く把握しなければなりません。教育専門家及び翻訳者の谷田貝常夫氏は、右のような図を使い、執筆者と読者が共有する「文化常識」の重要性を説明しています。読み手が既に知っていると思われる内容は、わざわざ文章に加える必要がないと、一般の書き手が思うことが示されています。因みに、つくば言語技術教育研究所の三森ゆりか氏も、欠かせない内容しか言わない傾向が日本語では特に顕著であると指摘しています。

厳密性、柔軟性、目的に照らして適当:

英語に比べると、日本語は文章構造を規定する規則が少ないです。書き手にも読み手にも、わざわざ主語を各文章に繰り返すのがしつこくて不自然な和文となります。また、言わば、単語定義の「地形」が微妙に違うことも各言語の相違する側面でもあるでしょう。このように、翻訳者は両文化の常識・専門常識を理解していなければなりません。翻訳原稿に読み手の知らない、又は誤解しやすい文化常識があると確認した場合、翻訳者は、執筆者の意図や訳文の目的に照らし、何らかの形で補完する必要があります。さもないと、訳文の正確性は表面的となってしまう可能性があります。前述の通り、解説的文章が概念を、劇的文章が感覚や情緒などを伝えます。従って文化常識には、概念的な側面もあれば、劇的な側面もあります。ある文書は、読み手を楽しませる(または説得する)のが主な目的ですから、文体の劇的な側面が強いです。他の文書は、読み手に情報を冷静に伝えるのが目的ですから、解説的な側面が強いでしょう。このため、より厳密な翻訳が度々必要です。しかし、雑誌の記事、まして文学等美術的な文書を文字通り厳密に翻訳するのは無謀です。このような文書は、当該文化特有の常識に根を下ろす言い回しや比喩が含まれているからです。こうした特徴を読み手の文化常識に通じる、同等の言い回しや比喩に「変換」することが必要です。このように、「正確」な翻訳は、書き手の文化常識と読み手の文化常識の相違、また執筆者の意図や訳文の用途等々に鑑み、原文の概念と情緒を忠実に伝えたものです。

当方の方針:

当方は、広い見地から「注意」を適用するに当たり、「王立科学技術会館」(現在のウエストミンスター大学)のペーター・ニューマーク教授の意見を参考にしています。教授の「Approaches to Translation」 (Oxford: Pergamon Press, 1981)では、次のように忠告します。「翻訳者は、優秀な文章を翻訳する際、内容が科学的、詩的、哲学的、あるいは小説であっても、その文体、構造、またその内容に従い、実直に尊重しなければならない。文章が下手な場合は、普段、それを改善するのが責任である。」ニューマーク教授が指摘したように、翻訳者は、原文を最も優秀な英語に翻訳する義務を担います。解説的な文章の主な目的が概念的な情報を伝達することである以上、文体は明瞭でなければなりません。しかも、明瞭な文体は、執筆者の知能と知恵の証拠とも言えるでしょう。次に、幾つかの例を使い、狭い見地からどのように「注意」を適用し、どのように文化常識を理解すれば良いのか、という問題を見てみたいと思います。

例1、「Fiscal Year」と「年度」との使い方:

ある企業の損益計算書を欧米人に手渡し「これがXYZ社の2013年度の損益計算書ですよ」と言ったとします。相手の欧米人は、XYZ社の事業年度が3月31日に終了することが分かっているとしましょう。この場合は、相手の欧米人は、何の365日期間を思い付くでしょうか。実際、相手は、恐らく手渡された損益計算書が、2012年4月1日から2013年3月31日までの365日期間を跨がるものだと思い込むでしょう。勿論、日本企業の「2013年度」は2013年4月1日から2014年3月31日までです。つまり、会計年度を指定する数字は、当該会計年度が始まる暦年(または元号の年)を使います。しかし、欧米諸国では、年度を指定する数字は、必ず会計年度が終了する暦年を使うのです。(因に、英語の「フィスカル・イーアー」が「暦年以外の会計年度」と定義されていますから「会計年度」は「accounting year」又は「financial year」と訳します。)SP500企業の4分の3の会計年度(accounting year)は「fiscal year」でなく暦年(calendar year)を使います。もし、これらの企業の財務諸表を日本語に訳した場合、会計年度の初日も末日も同暦年に該当します。従って、英語版の「FY○○○○」と日本語版の日本語の「○○○○年度」で、年の数字が一緒となります。誤解の危険性はありません。しかし、シスコ社や調剤薬局チェーンのマッケッソン社を含み、米国SP500企業の約4分の1も暦年でなく「fiscal year」を使いますから、会計年度の末日は、初日と異なる暦年に該当します。マッケッソン社の場合は、日本企業と同様、3月31日を以て会計年度を終了しますが、会計年度を指定するには365日期間が終了する年を使います。米議会の上院も、「連邦政府のフィスカルイーアは、当該年度が終了する日が該当する暦年により指定されます。例えば、フィスカルイーア2013は、2012年10月1日に始まり2013年9月30日に終了します」と定義します。英米の会計実務と商慣習でも、「fiscal year 2013」という表現は、「fiscal year ended 2013」の同意表現として使っています。

当方が、仕事として翻訳を始めたのは80年代中程でしたが、当時、日本企業の財務諸表を英語に翻訳する殆どの翻訳者は、例えば「1985年度損益計算書」をそのまま「Income Statement for Fiscal Year 1985」そのまま同数字を使っていました。時代が変わるに連れ、日本企業の財務諸表には「〜年度」の頻度が少し減り、その代わりに「〜年3月期」の頻度が増えたと気が付きました。後者では会計年度が終了する暦年を使うので、日英いずれの財務諸表も同じ暦年を使います。また、英語に訳された財務諸表には「...for the year ended...」(〜年に終了する年度)の使われる頻度も増えました。この趨勢が上記の問題と関係があるか分かりませんが、言葉は記号です。ある文化環境における単語と異なる文化環境の単語は一見、同じ概念を指すと思っても、実際は、それぞれの単語の指す概念が微妙に異なることがあります。また、上記の例から見たように、そういった微妙な相違が非常に重要な場合もあります。翻訳者の仕事は、手元の文脈を念頭に置きながら、原文言語の記号(単語)が指し示す概念を徹底的に把握し、訳文言語で同概念に正しく対応する記号(単語)を探し出すことです。問題なのは、訳文言語には、同様な概念が存在しない可能性があります。概念が存在しなければ、それを正確に指し示す単語も存在しません。そこで、翻訳者は、手元の文脈では対応が一応間に合うので、類似の概念を示す単語を採用することができるかも知れません。しかし、この進み方には危険が伴います。当該単語は専門性がなければ、問題は後に発生しないかも知れませんが、専門性があれば、全ての文脈で同じ専門的な意味がある、と読み手が誤解する可能性があります。生憎の先例が出来上がることもあります。原則として、単語は専門的な概念を指し示すほど、最初からより厳密に翻訳しなければなりません。両言語に単語と概念の対応が同様でなければ、翻訳者は、工夫し、何らかの手法で読み手に正確な概念を伝えなくてはなりません。例えば、会計年度の365日期間について誤解の危険性があると思った場合、括弧を使い期間を明記する翻訳者がいます。何れにしても、翻訳者の責任は、執筆者が伝達しようとする概念と感覚を、訳文言語の読み手が正確に理解できる形に変換することです。不注意に信号を書き写すだけではありません。近年でより多くの日本企業は「〜年度」よりも「〜年3月期」の用法を採用してきたのはそのためではないかと思います。

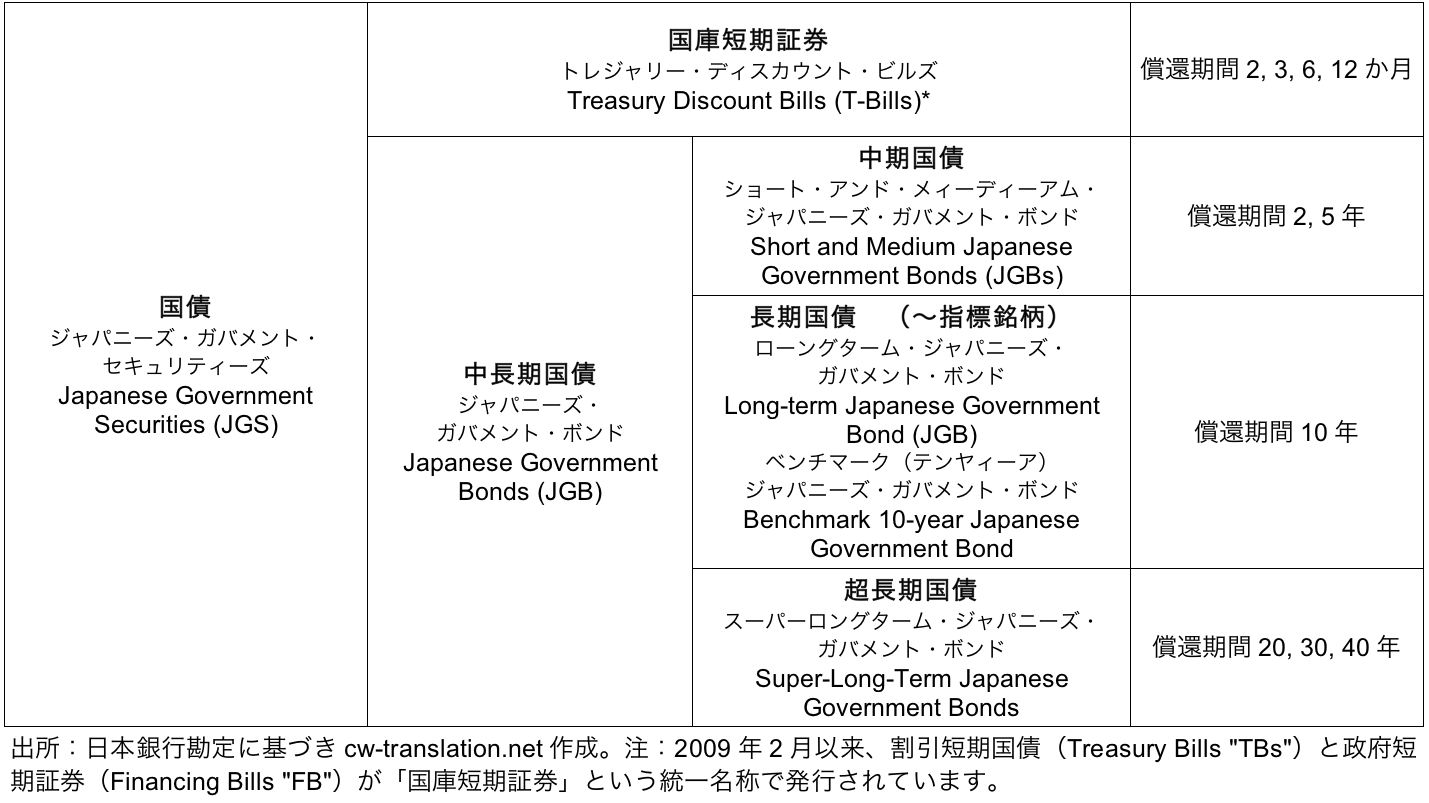

例2、「Japanese Government Securities」 (JGS)と「国債」:

大分前に、日本銀行が「Japanese Government Securities (JGS)」を「日本国債」の英訳として採用していない時代がありました。その当時、経済界で勤務する和英翻訳者では、日本国債を「Japanese Government Bonds (JGB)」と訳する先例が次第に出来上がりました。今も、その生憎の先例に従う翻訳者は少なくありません。何故この先例が生憎かを理解するには、短期債務証券と長期債務証券の基本的な違いを振り返って見る必要があります。

周知のように「国債」は、政府主体が発行する債務証券です。また、債務証券の償還期間が1年を超えた場合は「中長期」と、1年以内のものは「短期」と分類します。それぞれが発行・売買されている市場も、「長期金融市場」及び「短期金融市場」と区別します。金融庁の説明では、「金融市場は、お金の貸し借り(運用と調達)の期間により2つに分けられることがあります。お金の貸し借りが1年未満の短期金融市場と1年超の長期金融市場です。」勿論、この区別は、欧米を含め外国でもより基本的なものです。問題なのは、英語の「bond 」と日本語の「債」の相違です。実際は、英語の「bond」は、飽くまで償還期間が少なくとも1年を超える債務証券と定義されます(Choudhry、256ページ、Jones 27ページ、他に多数)。従って、短期金融市場で発行・売買されている債務商品は「bond」と言えません。逆に言いえば、特定の「短期金融商品」がいかなるものであれ「bond」と言えません。「bond」という英語に「償還期間が1年を超える」という意味が本来含まれています。これに対し、日本語の「債」の定義は、償還期間と関係がありません。国語辞典でも「かり、借金、債務、或は貸金をとりたてること、又は債券の略」などと定義されます。因に、米国債のことを「米財務省証券」と呼びますが、償還期間で分類すれば、それぞれの名称が下表に示す通りです。

米財務省証券の名称を見ると、先ず気がつくのは「bills」、「notes」及び「bonds」という特有の言い方があることです。また、誤解がないよう注意が必要です。米国政府は、「Treasury Bonds」の名称を、償還期間が10年を超える財務省証券だけに適用します(現在30年物のみ)。これに対し、先に述べた「bond」の定義に鑑み、財務省証券2年〜10年物もまた「bond」に含まれているはずです。また、償還期間が1年を超える「中長期債」の「notes」と「bonds」を指す名称は、米国政府に指定されていません。一部の市場関係者は、小文字の「b」を使い、米財務省中長期証券のことを漠然と「Treasury bonds」と呼ぶことがあるのはこのためかも知れません。

次に、償還期間で分類した、英国債の名称は下表の通りです。

英国債(「Gilts」ギルト)は、英国政府により発行され、最初の償還期間が1年を超える政府債務証券です(Choudhry 261ページ)。米国の「Treasuries」(財務省証券)と違い、イギリスの「ギルト」には、短期金融市場の「英割引短期証券」(Treasury Bills)が含まれていません。しかし、上記で見たように、この使い方は、全ての償還期間を含む日本語の「債」の使い方とも異なります。英債務管理庁(DMO)へ確認してみたところ、全ての償還期間を含む名称がないということでした。わざわざ「ギルト及び割引短期証券」か、「英国債務証券」と言わなければならない、とのことでした。

それでは、償還期間で分類した、日本国債の名称とその適当な翻訳を見てみましょう。

日本銀行勘定は「国債」の英語名称を「Japanese Government Securities」(JGS)としています。また、日本銀行勘定の英語版(Bank of Japan Accounts)では、「JGS」のことを「Japanese Government Bonds (JGB) and Treasury Discount Bills」(国庫短期証券)と定義します。イギリスは、償還期間が1年未満の英割引短期証券がギルトには含まれていないとしていますが、日本は、償還期間が1年未満の「国庫短期証券」が「国債」に含まれているとしています。従って、日本の「国債」の使い方は、米国の「Treasuries」の使い方と同じです。一部の経済翻訳者は、イギリスのギルトを「英国債」と訳していますが、日本語の「債」と日銀の「国債」の定義に照らし、これが誤訳と言わざるを得ません。上記で見たように、「英国債」は「Gilts and Treasury Bills」(ギルト及び英割引短期証券」という意味です。しかし、日本銀行勘定で「JGS」のことが「Japanese Government Bonds and Treasury Discount Bills」と定義されています。「JGB」とは、国庫短期証券を除く国債、つまり「中長期国債」の英訳で、国庫短期証券を含む全ての「日本国債」の訳語ではありません。従って、「国債」の正確な英訳は「JGB」ではなく、「JGS」です。

既に述べました通り、単語は、概念を示す記号です。本来、翻訳は記号の書き写す作業ではなく、「文化常識」という「図式」に根差している概念を正確に伝達することです。従って、翻訳者の仕事は、原文言語で単語の概念を正確に指し示す記号を翻訳言語に見つけることです。言語の概念は、その言語の「文化常識」という「図式」に複雑な形で根差していますから、両言語の文化常識が異なる場合は、正しい記号を選択するために、フランクリンの「care」が必要です。

------------------------------

参考文献:

- 日本銀行、 日本銀行勘定. 「Japanese Government Securities」と「Japanese Government Bonds」の定義は、「Monetary Base and the Bank of Japan's Transactions, (1) Stock Table (End of Month)」注記5をご参照ください:

(http://www.boj.or.jp/en/statistics/outline/note/notest1.htm/#cdab0160).

- Choudhry, Moorad et al. The Gilt-Edged Market (Butterworth-Heinemann, 2003).

- Debt Management Office, Gilt Review, Debt and Reserves Management Report.

Copyright (c). All rights reserved.